导读:Arthur 深入剖析了全球精英如何利用政策工具维持现状,尽管这些工具会在现在或未来带来痛苦。他提出的核心观点是,美元兑日元的汇率是最重要的全球经济变量之一,并探讨了日本、美国和中国之间复杂的货币政策互动及其对全球经济的深远影响。

全球精英们有各种政策工具来维持现状,这些工具会在现在或未来带来痛苦。我持怀疑态度,认为当选和未当选的官僚的唯一目标是保持权力。因此,轻松按钮总是被优先按下。艰难的选择和强有力的措施最好留给下一届政府。

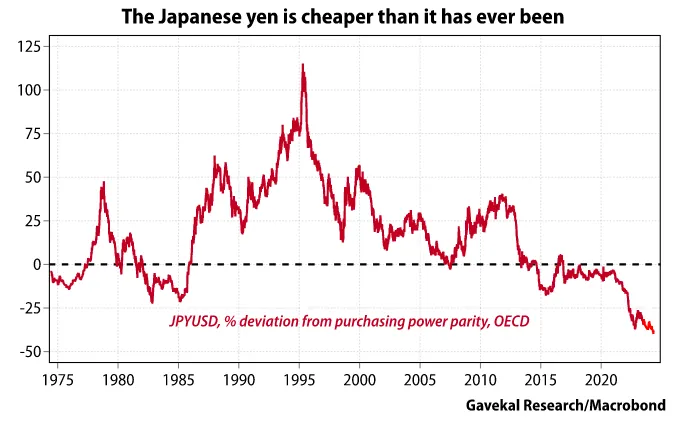

需要写一系列非常长的文章才能完全解释为什么美元兑日元汇率是最重要的全球经济变量。这是我第三次尝试描述导致我们进入加密货币天堂的事件链。与其先提供一个完整和全面的图景,我将像他们一样,先给读者一个轻松按钮。如果决策者放弃使用这个工具,那么我知道将会采取更长、更困难、更漫长的纠正行动。到那时,我可以为你们提供一个关于货币事件序列和相关历史视角的更完整的解释。

当我读到 Russell Napier 最近写的两篇《Solid Ground》通讯时,真正的“哦,他们真完蛋了”的时刻到来了。这些通讯描述了掌管日本和美利坚和平时期的货币权贵们所陷入的两难境地。最近一篇于 5 月 12 日发表的通讯描述了日本央行(BOJ)、美联储(Fed)和美国财政部(Treasury)可用的轻松按钮。

非常简单,美联储在财政部的指示下,可以合法地与日本央行无限量地交换美元和日元,随时随地。日本央行和日本财政部(MOF)可以使用这些美元通过购买日元来操纵汇率。通过这种方式加强日元,避免了以下情况:

如果日本公司——美国国债的最大持有者——不成为被迫出售者,这有助于美国财政部继续以负实际利率为挥霍无度的联邦政府提供资金。否则,财政部将不得不启动收益率曲线控制(YCC)。这是最终的目的地,但必须尽可能地推迟,因为显而易见的通胀和可能的恶性通胀效应。

切腹

谁是日本国债的最大持有者?日本央行。

谁负责日本的货币政策?日本央行。

当利率上升时,债券会发生什么?价格下跌。

如果利率上升,谁损失最大?日本央行。

如果日本央行提高利率,就会犯下切腹之举。鉴于其强烈的自我保护本能,除非有解决方案将损失分摊给其他金融参与者,否则该机构不会提高利率。

如果日本央行不提高利率,而美联储不降息,美元兑日元的利差依旧存在。因为美元的收益率高于日元,投资者会继续卖出日元。

中国不高兴